Anlagestrategien – Timing trotz politischer Instabilitäten

Dow Jones 20.000 ? - © Alfred Rhomberg

Dow Jones 20.000 ? - © Alfred Rhomberg

Die Welt ist politisch ziemlich aus den Fugen geraten – Konflikte zwischen Nordkorea und den USA, der Syrien-Konflikt, Türkei und die vollkommene Lähmung der Europäischen Union. Wie verhalten sich in solchen Zeiten die Finanzmärkte und ist es wirklich sinnvoll, Bargeld oder „sichere Anleihen“ mit Nullprozentzinsen bzw. einem Renditeverlust infolge der weltweiten, wenn auch gemäßigten Inflation zu parken? Die Unsicherheit wächst zudem durch völlig differierende Expertenmeinungen und trotzdem sollte frau/man gerade in solchen Zeiten nach Meinung des Autors in Aktien (und nicht in Sparverträgen oder „sicheren“ Anleihen) investieren (1).

Unter Anlagestrategien versteht man durchdachte Verhaltensweisen, die sich immer wieder bewährt haben. Beim Eintritt bestimmter Ereignisse kann sofort auf diese Strategien zurückgegriffen werden, sodass ein von Emotionen geleitetes Handeln schon im Ansatz verhindert wird. Leider sind auch erfahrene „Börsianer“ und sogar professionelle Börsenfachleute in einem Ausmaß von emotionell geprägten Handlungsweisen geprägt, das eigentlich unverständlich ist. Ursache dafür sind häufig die starke Inanspruchnahme durch das Tagesgeschehen, aber auch das Fehlen durchdachter Basisstrategien, bzw. die mangelnde Konsequenz bei der Verfolgung solcher Strategien. Das Durchschnittsalter vieler Börsenmakler und Analysten ist zudem relativ niedrig und das bedeutet, dass nur wenige mehrere ernste Krisensituationen aus eigener Erfahrung erlebt haben. Wer erinnert sich z.B. an das tragische Schicksal zehntausender Yuppies nach dem Oktobercrash von 1987?

Es gibt Strategien, die das Tagesgeschehen fast gar nicht beachten, sondern konsequent über lange Zeiträume anwendbar sind, ohne sich um die Frage nach den Ursachen bestimmter Geschehnisse sonderlich zu bemühen. Wer sich allerdings mit den Ursachen wirtschaftlicher Entwicklungen kritisch auseinandersetzt, entwickelt sehr bald jene Erfahrung, für die der englische Begriff „feeling“ eigentlich treffender wäre.

Welche Strategien haben sich besonders bewährt?

Die antizyklische Geldanlage der „Contrarians“

Die von den sogenannten „Contrarians“ praktizierte Methode, nämlich der gezielte, antizyklische Kauf bewährter „Blue Chips“ (darunter versteht man langjährig bewährte und mit großen Umsätzen gehandelte Aktien marktführender Aktiengesellschaften) führt praktisch fast immer risikofrei zu überdurchschnittlichen Gewinnen. Aktienanlagen sollten nach dieser Strategie immer dann getätigt werden, wenn allgemeiner Pessimismus das Kursniveau drückt. Es ist dabei gar nicht so wichtig, unbedingt im Tiefststand der Börsen einzusteigen, was erfahrungsgemäß ja nur selten gelingt. Schon das konsequente Zukaufen bei fallenden Kursen führt, längerfristig gesehen, zu überdurchschnittlichen Vermögenssteigerungen. Ebenso verkauft man - entgegen der Börsenregel „Gewinne laufen lassen“ immer dann, wenn die allgemeine Euphorie an den Börsen ein bestimmtes Maß überschreitet. Dieses Maß ist auf jeden Fall dann erreicht, wenn Börsenhöchststände nicht mehr nur im Wirtschaftsteil einer Tageszeitung zu finden, sondern auch auf der ersten Seite der Zeitungen platziert sind oder wenn die Fernseh-Tagesnachrichten über Börsenrekorde berichten.

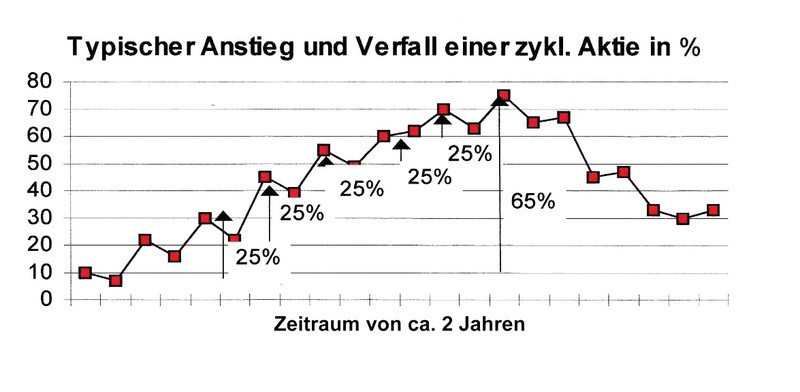

25% Gewinn können mit unterschiedlichem Risiko erzielt werden!

Die von Anlageexperten üblicherweise vertretene Meinung, dass hinsichtlich der erzielbaren Renditen jedes über dem Durchschnitt liegende Prozent mit zusätzlichem Risiko erkauft werden muß, mag im Geldmarkt- und Anleihensektor stimmen, bei Aktienanlagen gilt dieser Grundsatz nur mit Einschränkungen.

Betrachtet man den typischen Verlauf von Anstieg und Verfall einer Aktie während eines Wirtschaftszyklus (siehe Abb.1), so wäre der Gesamtkursanstieg von ca. 60% (der Anstieg kann bei manchen Aktien innerhalb eines Zyklus auch wesentlich höher sein) zweifellos ein phantastischer Gewinn, die Realisierung solcher Gewinne ist aber nur selten möglich. Realistischer sind Gewinne von ca. 25 bis 40 % und diese sollten im unteren Teil des Kursanstiegs erzielt werden. Aus Abbildung 4 lässt sich deutlich ablesen, dass ein Gewinn von ca. 25% mit unterschiedlichem Risiko erzielt werden kann. Während Gewinne von 25% im unteren Bereich des Kursanstieges nahezu risikolos erwirtschaftet werden können, ist ein prozentuell gleich großer Gewinn im oberen Bereich zweifellos mit einem wesentlich höheren Risiko belastet.

Dem Motto einer „überdurchschnittlichen Geldanlage ohne Risiko“ entsprechend, sollte man sich mit den 25-35% im unteren oder mittleren Bereich des Kursanstiegs zufrieden geben und den realisierten Gewinn bis zur nächsten Kaufgelegenheit am Geldmarkt anlegen. Die Renditen sind dann bis zum Eintritt eines neuen Aktienzyklus zwar niedrig, es sind aber auch keine Kursverluste zu befürchten. Wenn ein Zyklus ca. 3 bis 4 Jahre umfaßt, ist mit dieser Strategie eine durchschnittliche Jahresrendite von mehr als 12 % pro Jahr absolut realistisch. Ohne Risiko entspricht das ziemlich genau dem langjährig mit Aktienanlagen erzielbaren Jahresdurchschnitt!

Abb.1 - Anstieg und Kursverfall einer zykl. Aktie in ca. 2 Jahren - © Alfred Rhomberg

Abb.1 - Anstieg und Kursverfall einer zykl. Aktie in ca. 2 Jahren - © Alfred Rhomberg

Die Dow Dividendentheorie.

Die Strategie ist einfach und wird von vielen Investoren praktiziert. Das Wesen dieser Strategie besteht darin, dass von den 30 Dow Jones Werten jeweils jene 10 Aktien ausgesucht werden, welche die größte Dividendenrendite aufweisen. Im Einklang mit der von den „Contrarians“ bevorzugten Anlagestrategie, werden von diesen 10 Aktien nur jene fünf Aktien gekauft, die absolut gesehen, gerade am billigsten sind, d.h. den niedrigsten Börsenkurs aufweisen. Es handelt sich bei diesen Werten mit großer Wahrscheinlichkeit um solche Werte, die der Markt aus bekannten oder nicht bekannten Gründen bisher vernachlässigt hat und daher vom typischen „Contrarian“ ohnehin besonders bevorzugt würden. In der schweizerische Wirtschaftzeitung „Finanz und Wirtschaft“ wurde einmal berichtet, dass mit Hilfe dieser Strategie jährliche Renditen von 17 - 22 % erzielbar wären. Mit einer nicht ganz so konsequenten Variante dieser Strategie hat der Autor über viele Jahre vergleichbare Gewinne auch an europäischen Börsenplätzen erzielt, wobei beachtet werden muss, dass die Qualität der erworbenen Aktien derjenigen entspricht, die im Dow Jones zusammengefasst sind, also z:B. denjenigen des DAX, der ebenfalls 30 Werte enthält.

Das Aktienkursniveau im Jahresverlauf

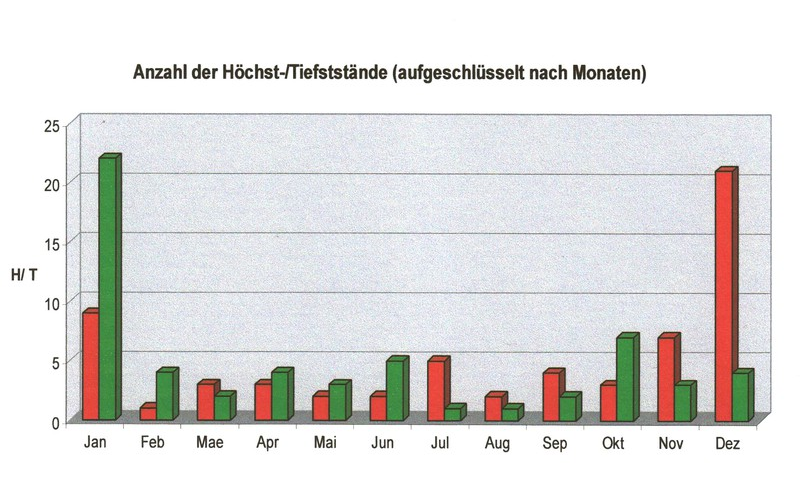

Höchst- und Tiefststände sind nicht nur von wirtschaftlichen und politischen Ereignissen abhängig, es gibt signifikante Aktienbewegungen im Verlauf eines jeden Jahres. Einige davon sind logisch erklärbar, andere beruhen auf tradierten und eigentlich nicht mehr gültigen Voraussetzungen. In Abbildung 2 ist die Zahl der Höchst- und Tiefststände von 1940 bis 1997, aufgeschlüsselt nach Monaten, wiedergegeben (die Daten wurden vom Autor dann nicht weiter tabellarisch erfasst). Auch ohne die absolute Sicherheit für ähnliche zukünftige Kursbewegungen, waren die Zahlen doch so interessant, um wenigstens den Versuch einer Interpretation zu versuchen.

Abb.2 - Anzahl der Höchst- und Tiefststände während eines Jahres (Höchst =grün, Tiefst =rot) - © Alfred Rhomberg

Abb.2 - Anzahl der Höchst- und Tiefststände während eines Jahres (Höchst =grün, Tiefst =rot) - © Alfred Rhomberg

Die oft zitierten Regeln „sell on may and go away“ und die weniger bekannte ergänzende Bemerkung „but remember, buy on september“ beruhen auf dem Anlageverhalten amerikanischer Farmer am Anfang unseres Jahrhunderts. Im Mai wurde Saatgut gekauft und das hierfür benötigte Geld durch Verkauf von Aktien erworben. Nach der Ernte im September wurde der Ernteerlös dann wieder in Aktien angelegt. Obwohl diese Voraussetzungen heute nicht mehr in dieser Konsequenz gegeben sind, halten sich viele Anleger an solche Regeln und fahren damit nicht schlecht. Wie man Abbildung 2 entnehmen kann, ist das Börsengeschehen in den Monaten Juni bis September ziemlich moderat, während der Januar mit hoher Signifikanz Börsen-Hochstände aufweist. Die Erklärung - auch für die ebenso signifikante Zahl der Tiefstände im Dezember - ist einfach. Noch vor Jahresschluß werden bei Brokerhäusern und Fondsmanagern „die Bücher geschlossen“, d.h. es werden Aktienverkäufe auf gesichertem Kursniveau durchgeführt, um dem Kunden einen guten Jahresabschluß vorweisen zu können. Oft ist es auch sinnvoll, Kursverluste kurz vor Jahresende zu realisieren, da diese in vielen Ländern mit den im gleichen Jahr angefallenen Spekulationsgewinnen steuerlich verrechnet werden können. Die sogenannte „Silvesterhausse“ beruht zum Teil auf dem Rückkauf dieser Aktien, wobei die Rückkäufe offenbar eine Anstoßwirkung ausüben, die zumindest teilweise die oft recht typischen Januar-Höchststände erklären.

Das „Jahres-Timing“ von Aktienkäufen ist zweifellos etwas spekulativ, zur Optimierung von Anlageerfolgen ist die Berücksichtigung der typischen Kursverläufe während eines Jahres jedoch durchaus empfehlenswert.

Eine Strategie für den „Ernstfall“ (nach einem Börsencrash)

Dass ein Börsencrash hervorragende Kaufchancen bietet, wäre eigentlich selbstverständlich, wenn man das Ende einer Crashsituation kennen würde. Weil man das naturgemäß nicht weiß, soll auf die Strategie eines systematischen Zukaufprogramms hingewiesen werden, welche unter der Voraussetzung liquider Mittel zu stattlichen Gewinnen führen kann.

Die Strategie beruht auf dem gestaffelten Zukauf in Abhängigkeit der erlittenen Kursverluste - je höher die Kursverluste, desto mehr Aktien werden gekauft. Diese Strategie wäre eigentlich für einen „Contrarian“ selbstverständlich, wird aber selten wirklich konsequent angewendet.

Warum sind Aktien den Aktienfonds vorzuziehen?

Fondssparen wird von vielen Anlegern gegenüber der Anlage in Aktien bevorzugt. Der einzige Vorteil beim Fondssparen besteht darin, dass man keinerlei Kenntnisse braucht, außer der Kenntnis, welchem Fond man sein Geld anvertrauen soll. Bei der heute völlig unübersehbaren Vielfalt an Aktienfonds ist dieses Wissen aber für den langfristigen Erfolg entscheidend. Die Streuung der Fonds ist - als Risikoabsicherung – oft viel zu breit. Durch überflüssige Aktienpositionen, die zur Depotabsicherung nur wenig beitragen, folgen Fonds oft zu träge den aktuellen Marktentwicklungen. Dies gilt mit Einschränkungen insbesondere für viele europäische Fonds.

Zum Schluss noch einige allgemeine Hinweise

Nach gängiger Meinung ist das Risiko um so geringer, je mehr Aktienpositionen ein „Portfolio“ (Depot) enthält. Nach neueren Erkenntnissen ist diese Ansicht nicht richtig. Zwar sinkt das Risiko mit wachsender Zahl der Positionen, die Risikokurve verflacht sich aber schon bei 10 Positionen und erreicht mit ca. 15 Positionen ein Maß, ab welchem das Risiko bei einer größeren Anzahl an Aktienpositionen nur noch geringfügig abnimmt. Eine gute Titelauswahl voraus-gesetzt, darf diese Anzahl daher als obere Grenze für den nicht institutionellen Anleger angesehen werden. Der Vorteil eines kleinen, ausgewogenen Depots ist die einfache Überwachbarkeit. Durch ständige kleine Zukäufe bzw. Teilverkäufe lässt sich ein solches Depot langfristig optimieren. Auch eine ausreichende internationale Streuung der wichtigsten Branchen ist mit ca. 10 bis 15 Aktienpositionen durchaus möglich. Man sollte nicht vergessen, dass aufgrund der heutigen Verflechtung der Weltmärkte ein Branchenführer die gesamte Branche beeinflusst und dass die Abkoppelung einzelner Börsen von den wichtigsten Weltbörsen New York, London, Frankfurt und Zürich daher kaum noch möglich ist.

Zum Timing für den Kauf von Aktien gehört auch das Wissen, dass innerhalb der typischen Zyklen im Börsengeschehen ganz bestimmte Aktien auch unterschiedliche Phasen ihres zyklischen Veraltens aufweisen, das sind Aktien deren Kurse nicht parallel zur Erholung der meisten anderen Titel bei einem Konjunkturanstieg ansteigen, sondern entweder etwas früher oder später als der Gesamtmarkt mit sehr kräftigen Kurssteigerungen reagieren. Autotitel sind z.B. in einer konjunkturell ungünstigen Wirtschaftsphase besonders betroffen, weil der eigentlich „fällige“ Autokauf aus Sparzwängen im privaten Bereich hinausgeschoben wird. Die Autohersteller müssen kräftige Absatzeinbußen hinnehmen, weshalb Autoaktien wenig gefragt sind. Der Autokauf lässt sich aber nicht beliebig lange hinausschieben, nach den ersten Zeichen einer Konjunkturbelebung führen massive Autokäufe dann zu rasanten Kurssteigerungen von Autoaktien. Beim Kauf von Rohstoffaktien kann man dagegen warten, bis sich eine stabile Konjunktur etabliert hat und die dadurch resultierende Nachfrage zu Preissteigerungen von Rohstoffen und höheren Gewinnen der Rohstofflieferanten führt. Die Kurse von Öl- und Minenwerten steigen deshalb häufig erst in einer relativ späten Phase bzw. am Ende eines Konjunkturzyklus.

Ganz bewusst wurde auf viele interessante (und wahrscheinlich zukunftsträchtige) Titel verzichtet. So umfasst ein kleineres Depot z.B. keine Biotechnologiewerte und, außer IBM, keine Computeraktien, obwohl diesen Branchen zweifellos die Zukunft gehört. Ohne einschlägige Fachkenntnisse und ständige Verfolgung der Wirtschaftszeitungen sind diese Titel nicht zu beurteilen und bergen daher ein schlecht kalkulierbares und daher unnotwendiges Risiko. An den herausragenden Biotechnologiefirmen sind die großen Pharmakonzerne wie Novartis oder Roche ohnehin beteiligt. Ähnliches gilt für die meisten Computer- und Softwaretitel, kaum eine Firma dieser Branchen kann sich dem Diktat von Microsoft (bedeutendster Softwaregigant) oder der Zusammenarbeit mit Intel (marktführend bei Computerchips) entziehen. Solche Titel gelten daher inzwischen als Blue Chips und sollten in keinem langfristig angelegten Depot fehlen. Noch schwieriger ist die Zukunft der Telekomunikations- und Internetaktien zu beurteilen. Obwohl es sich dabei um ausgesprochene Zukunftstechnologien handelt, ist der Markt in einem ständigen Umbruch begriffen und muss laufend beobachtet werden. Nichts veraltet so schnell wie moderne Technologie!

Wer die aufgeführten Strategien berücksichtigt und emotionelles Handeln nach Möglichkeit vermeidet, wird nicht zu denjenigen gehören, die sich noch kurz vor dem „Umkippen“ der Börsen mit Aktien eindecken und die entstandenen Verluste dann enttäuscht realisieren. Oft führen solche Verluste zum endgültigen Abschied von der Börse.

(10.3.2016)

(1) Der Autor diese Beitrags hat sich seit 50 Jahren d.h. seit seiner Studienzeit bis heute stets mit jeweils nur kleinen Aktienengagements aus reinem Interesse mit solchen Anlagen beschäftigt, alle bekannten Crash-Situationen durch geeignete Anlagestrategien gut überstanden und langfristig stets - oft auch nur kleine - Gewinne erzielt, die jedoch immer über den jeweiligen Sparzinsen lagen und mit keinerlei Bindungsfristen behaftet waren.

"Kulturforum-Kontrapunkt" - Index/ HOME

"Kulturforum-Kontrapunkt" - Index/ HOME

Impressum: inhaltlich verantwortlich Dr Alfred Rhomberg, Der Name des Magazins "Igler Reflexe" sowie alle Inhalte unterliegen dem copyright von Dr. Alfred Rhomberg, bei Bildinhalten gilt das jeweilige copyright der Herkunftsquellen.